Meer nettoloon in 2020? Zet maandelijks iets opzij!

Net als de meeste werkenden in ons land heb je waarschijnlijk al weer een of twee loonstrookjes ontvangen dit jaar. Viel je iets op? Mocht je zo iemand zijn die zijn of haar loonstrookjes niet echt goed bekijkt, dan zal je toch in ieder geval na storting van je loon op je rekening opgevallen zijn dat je nettoloon iets veranderd is. Is het omhoog gegaan ten opzichte van december vorig jaar? Gefeliciteerd, want dan pakt de verlaging van de belastingtarieven ook voor jou gunstig uit! Deze waren vorig jaar al aangekondigd, maar nu pas echt zichtbaar nu mensen hun eerste maandsalarissen hebben ontvangen. Veel mensen ontvangen 50 tot wel 100 euro per maand. Niet alleen medewerkers in loondienst profiteren overigens mee, de verlaging pakt vaak ook positief uit voor ZZP’ers en andere ondernemers.

Meer over de verlaging van de belastingtarieven

De inkomstenbelasting is per 1 januari 2020 vereenvoudigd. Er waren eerst vier schijven waarover de inkomstenbelasting wordt berekend, en nadat dit eerder al was teruggebracht naar drie, zijn het er nu nog maar twee. Daarnaast zijn er ook nog twee verhogingen die zorgen voor een hoger nettoloon, namelijk die van de algemene heffingskorting en de arbeidskorting. Door deze wijzigingen hoeft een groot gedeelte van de werkenden minder belasting te betalen over hun bruto-inkomen.

Hoeveel extra nettoloon krijg jij erbij?

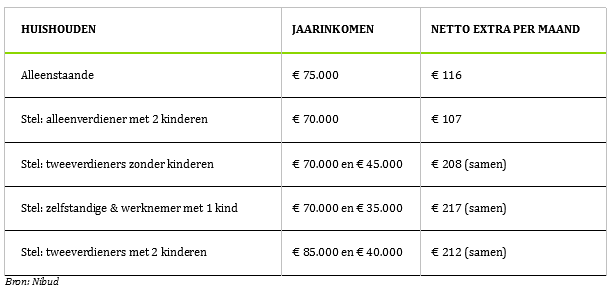

Hoeveel je extra overhoudt is niet zo gemakkelijk direct te zeggen. Het hangt namelijk af van de hoogte van je salaris en je persoonlijke financiële situatie. Vooral voor zelfstandigen kan de hoogte van het maandelijkse extraatje uiteenlopen. Wel heeft het Ministerie van Sociale Zaken een overzicht naar de Tweede Kamer gestuurd, met daarin voorbeelden van de nettosalariseffecten. Bij een gemiddeld jaarinkomen van 50.000 euro zou het gaan om 1,9 procent, bij 70.000 euro om 1,6 procent en bij 90.000 euro om 1,8 procent. Het Nibud is vervolgens aan het rekening geslagen om deze percentages voor diverse soorten huishoudens in concrete bedragen om te zetten. Hieronder zie je daarvan een paar voorbeelden.

O ja, er is natuurlijk wel een kanttekening

Reken jezelf echter niet gelijk te rijk met deze bedragen. Ook in 2020 ben je namelijk weer aan een aantal zaken meer geld kwijt dan voorheen. Voorbeelden hiervan zijn de al gestegen of stijgende energielasten, en de zorgverzekering die in 2020 weer duurder werd. En wie nog niet de brief over de gemeentelijke belastingen heeft ontvangen: afgelopen week kwam naar buiten dat deze ook nog eens met gemiddeld 5,2 procent gestegen zijn ten opzichte van vorig jaar. Gelukkig is het goede nieuws wel dat uit alle berekeningen is gebleken dat voor het grootste gedeelte van de mensen een duidelijke koopkrachtplus resteert.

Het geld uitgeven? Of toch (deels) opzijzetten voor de toekomst?

Ben jij zo iemand bij wie het geld altijd brandt in zijn of haar zak? Als je er nu niet goed over nadenkt, zou het extra nettoloon zomaar ongemerkt aan extra boodschappen uitgegeven kunnen worden. Of je gaat bijvoorbeeld eens vaker een keer uit eten. Leuk voor nu, maar voegt het echt iets toe? Het is nuttiger het extra nettoloon nu (gedeeltelijk) opzij te zetten. Hoe dan? Sparen levert momenteel weinig tot geen rente meer. Je kunt de maandelijkse bonus ook automatisch laten beleggen, dit levert op de lange termijn een grotere kans op een mooi rendement.

Ondanks de goed draaiende economie en de lage werkloosheid, zijn er best wat Nederlanders voor wie het moeilijk is maandelijks geld over te houden. Maar heeft ook bij jou je maandelijkse netto-inkomen een klein sprongetje gemaakt? Dan lukt het misschien nu wel om elke maand een een klein of iets groter bedrag opzij te zetten. Door de verhoging van het nettoloon hoef je hierdoor niet te gaan besparen op andere zaken. En door nu te starten met beleggen kun je wel een mooi bedrag voor de toekomst opbouwen.

Op welke manieren kun je beleggen?

Heb jij de tijd om je te verdiepen in de markt en wil je het liefst zelf beleggen? Dan kun je bijvoorbeeld opties kopen. Beleggen in een beleggingsfonds kost echter minder tijd, en je hebt toch nog keuzevrijheid. Bij Binck Fondsbeleggen bijvoorbeeld kies je zelf de beleggingsfondsen waarin je belegt. Zo kun je bijvoorbeeld Duurzaam Beleggen bij Binck. Door te kiezen voor Binck Forward wordt je geld precies volgens jouw wensen belegd. Zo kan je vermogen groeien met een optimaal rendement. Met meer of juist minder risico en met de bij jou passende tijdshorizon.

Ben jij nooit gestart met beleggen omdat je dacht dat je hiervoor een behoorlijk startkapitaal voor nodig had? Dan heb je zeker nog nooit gehoord van periodiek beleggen. Bij BinckBank kun je al vanaf 10 euro iedere maand automatisch een bedrag storten op je beleggingsrekening. Het maandelijkse extra nettoloon dat je vanaf 1 januari ontvangt, is dus bijzonder geschikt om automatisch te laten beleggen, en het zo met kleine stapjes te laten groeien tot een mooie bedrag in de toekomst. Grijp de salarisverhoging van dit jaar dus aan om zo snel mogelijk te starten.

Beleggen kent risico’s. Je inleg kan minder waard worden doordat de waarde van de beleggingen kunnen fluctueren. Je werkelijke rendement is afhankelijk van aanpassingen van het gekozen risiconiveau, de ontwikkelingen op de markten, herbalancering van de portefeuille en de timing van stortingen en onttrekkingen. In het verleden behaalde resultaten vormen geen betrouwbare indicator voor toekomstige resultaten.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten