Beurshausse en beurscrash, oorzaak en gevolg

Dit artikel verklaart aan de hand van transitie-eigenschappen, waarom er tijdens de versnellingsfase van een transitie een beurshausse ontstaat, die uiteindelijk in de stabilisatiefase van een transitie weer gevolgd zal worden door een beurscrash.

Transities

Iedere productiefase, of iedere maatschappij of ander menselijk verschijnsel, doorloopt een zogenaamd transformatieproces. Transities zijn maatschappelijke transformatieprocessen, die tenminste één generatie beslaan.

Transities hebben de volgende eigenschappen:

- het betreft een structurele verandering van de (wereld)-maatschappij, of een complex deelsysteem daarvan;

- er is sprake van op elkaar inwerkende en elkaar versterkende technologische, economische, ecologische, sociaal-culturele en institutionele ontwikkelingen op verschillende schaalniveaus;

- het is de resultante van langzame veranderingen (ontwikkelingen in voorraden) en snelle dynamiek (stromen).

Een transitie ligt niet bij voorbaat vast, omdat er gedurende een veranderingsproces altijd sprake is van aanpassen aan, leren van, en inspelen op nieuwe situaties. Een transitie is dus geen wetmatigheid.

Vier transitiefasen

In het algemeen beschrijven transities de S-curve en zijn vier transitiefasen te onderscheiden:

Ook een productlevenscyclus en een bedrijfslevenscyclus beschrijven een S-curve. In dit geval is er nog een vijfde fase: de aftakelingsfase, waarin kosten stijgen door overcapaciteit en waarin een producent zich uiteindelijk terugtrekt uit de markt.

Als we terugkijken in de geschiedenis, dan hebben in de laatste twee eeuwen drie ingrijpende transities (industriële revoluties) plaatsgevonden:

1. De 1e industriële revolutie (1780 tot circa 1850); de stoommachine

2. De 2e industriële revolutie (1870 tot circa1930); electriciteit, olie en auto

3. De 3e industriële revolutie (1950 tot ....); computer en microprocessor

Het ontstaan van een beurshausse

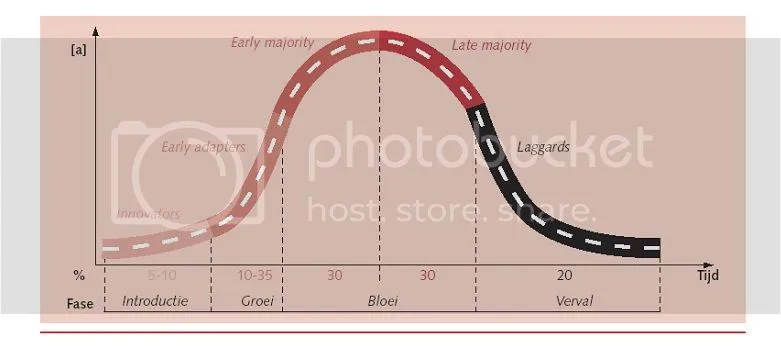

In de voorontwikkelingsfase en take-off-fase van een industriële revolutie ontstaan er veel nieuwe bedrijven. Al deze bedrijven doorlopen min of meer gelijktijdig dezelfde levenscyclus. Tijdens de 2e industriële revolutie waren dit de bedrijven in de staal-, olie-, auto- en elektriciteitsindustrie. Tijdens de 3e industriële revolutie waren dit de bedrijven in de hardware-, software-, consultancy- en communicatieindustrie. Tijdens de versnellingsfase van een industriële revolutie bevinden veel van deze nieuwe bedrijven zich, min of meer gelijktijdig, in de versnellingsfase van hun levenscyclus (Figuur 1).

Figuur 1: Verloop van een marktontwikkeling: introductie, groei, bloei en verval

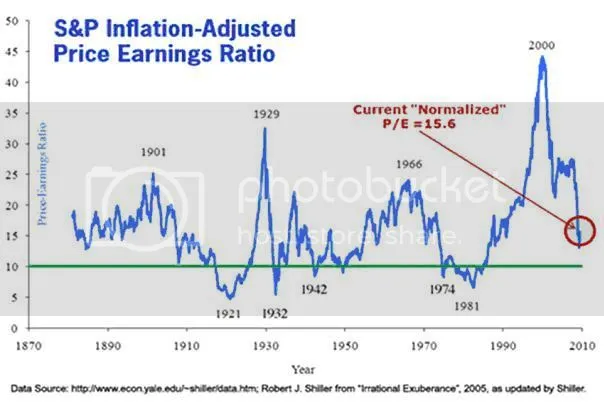

De verwachte waarde van de aandelen van deze bedrijven, die in de versnellingsfase van hun bestaan komen, ??stijgt enorm. Dit is de reden waarom aandelen in de versnellingsfase van een industriële revolutie erg duur worden. De koers-winstverhouding van aandelen is tussen 1920 en 1930 (de versnellingsfase van de 2e industriële revolutie), enorm gestegen en ook tussen 1990 en 2000 (de versnellingsfase van de 3e industriële revolutie). De stijging van de koers-winstverhouding wordt nog eens versterkt, doordat veel bedrijven tijdens de versnellingsfase van hun bestaan, besluiten hun aandelen te splitsen. Een aandelensplitsing is gewenst, als de beurswaarde (prijs) van een aandeel te groot is geworden en daardoor de verhandelbaarheid onvoldoende is. Omdat er bij de lagere koers meer potentiële beleggers zijn, heeft een splitsing dus een positief effect op de waarde van het aandeel. Tussen 1920 en1930 en tussen 1990 en 2000 zijn er enorm veel aandelensplitsingen geweest, die de koers-winstverhouding positief hebben beïnvloed. Tijdens de versnellingsfase van een industriële revolutie zal er dus altijd een beurshausse ontstaan.

Figuur 2: Twee industriële revoluties: koers-winstverhouding

Het gevolg van een beurshausse is een beurscrash

De stabilisatiefase van een industriële revolutie kenmerkt zich, doordat de markt verzadigd raakt en de concurrentie toeneemt. Alleen de sterkste bedrijven kunnen de concurrentie aan, of nemen de concurrentie over. Hierbij komen veel van de nieuw ontstane bedrijven in de stabilisatiefase of aftakelingsfase van hun levenscyclus en zullen de groeimogelijkheden van deze bedrijven gaan afnemen en dus ook de verwachte waarde van de aandelen. De koers-winstverhouding van aandelen zal hierdoor gaan dalen. Deze trend heeft zich destijds vanaf 1930 ingezet en vanaf 2000 heeft het patroon zich weer herhaald.

De toekomst zal leren, mede afhankelijk van het gedrag van de centrale banken, of en in welk tempo, de koers-winstverhouding van aandelen nog verder zal dalen. Aristoteless wet van oorzaak en gevolg geldt voor een beurshausse en een beurscrash.

Lees ook