Welke toekomst brengt de eurozone? (2)

In september zullen in één klap de staatsschuld percentages met circa 3% teruglopen.

Dat is niet tengevolge van een plotselinge enorme economische groei maar omdat vanaf die datum de jaarlijkse uitgaven aan kunst en innovatie als investering bij het Bruto Binnenlands Product worden geteld. Dat neemt niet weg dat de echte schuld toch met dat bedrag toeneemt. Een cosmetisch foefje dus, overgewaaid uit Amerika, waardoor de toegestane schuld de facto 63% wordt. In onderstaande staatjes echte percentages.

Hierna volgen drie scenario's voor Griekenland, Spanje en Nederland. Daarbij gelden de volgende aannames:

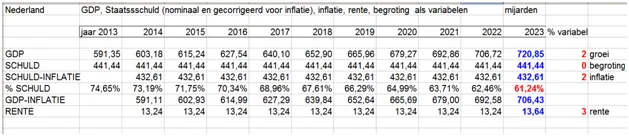

- de eerste rij bevat het BBP cumulatief

- de tweede rij bevat de staatsschuld eveneens cumulatief

- de derde rij geeft de staatschuld weer gecorrigeerd voor inflatie

- de vierde rij geeft het percentage schuld aan (schuld/BBP)

- de vijfde rij geeft het BBP gecoorigeerd voor inflatie aan

- de zesde rij de te betalen rente over de schuld

In het eerste scenario is er geen groei of krimp en een begrotingstekort van 3%. De bijbehorende inflatie is gesteld op 0,7 % en de rentestand 5%. Lijkt dus wel op voortzetting van de de huidige situatie.

Het tweede neemt een groei aan van 2% en een begrotingstekort van 3%, de overheidsuitgaven nemen dus toe. Inflatie 2% rentestand 3%.

Het derde: groei 2% en tekort 1%, dwz de uitgaven blijven gelijk maar door de groei neemt het percentage tekort af. Rente 3%. De rente wordt apart vermeld, hoewel opgenomen in de begroting, om aan te geven welk beslag de rente op de uitgavenmogelijkheden legt. Dat geld kan immers niet aan constructieve zaken worden uitgegeven.

De bedragen zijn in miljarden euro.

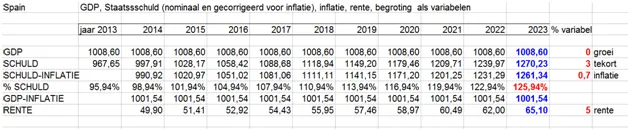

scenario 1. groei 0 % tekort 3%

Het is zonneklaar dat met deze 0 groei en 3% tekort er geen redden meer aan is.

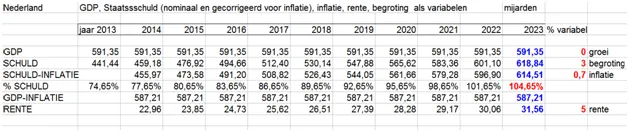

Scenario 2 groei 2%, begrotingstekort 3%, inflatie 2% rente 3%:

Verbazingwekkend dat ondanks die 2% groei het begrotingstekort toch behoorlijk blijft stijgen. De oorzaak is die 3% tekort de nu over een groter BBP wordt berekend. De overheid geeft dus meer uit dan de groei is en in absolute bedragen meer dan bij scenario een. Daardoor neemt de schuld nog steeds onwerkbaar toe.

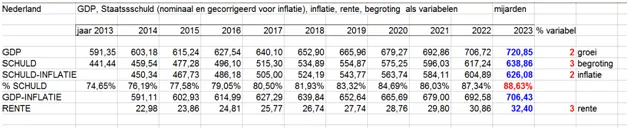

scenario 3. 2% groei, 0% begrotingstekort

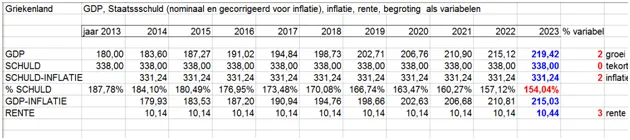

Griekenland blijft nog altijd met een veel te hoge schuld zitten. Het IMF heeft niet voor niets gesteld dat alleen een (gedeeltelijke) kwijtschelding van de schuldenlast Griekenland kan redden. Spanje redt het in deze constellatie. In die tien jaren heeft het 18% ingelopen. Na 20 jaar heeft dan ook Spanje de 60% grens gehaald. Nederland is na tien jaar dus reeds op vrijwel 60% terechtgekomen.

De conclusie is duidelijk: pas als de groei groter is dan het begrotingstekort wordt de schuldenlast kleiner. Dat komt omdat het percentage tekort wordt berekend ook over de groei. De overheid mag dus in absolute bedragen niets meer uitgeven om de inflatie te compenseren, en ook de productiekosten en dus de loonkosten mogen niet stijgen. Een begrotingstekort bij krimp wordt als totaalbedrag kleiner, bij groei groeit het begrotingstekort als bedrag mee en moet dus in absolute bedragen hetzelfde blijven en dus in percentage kleiner.

De inflatie speelt dus een sluipende rol: de absolute bedragen dalen in waarde (koopkracht) door de inflatie. Dat wordt aangegeven in de rij GDP-inflatie en schuld-inflatie.

Neem wel in aanmerking dat dit een zeer gesimplificeerde voorstelling van zaken is. Maar dat neemt niet weg dat het wel een realistische is. Er volgen zeer moeilijke tijden. Het opbouwen van schulden is eenvoudig en snel, het aflossen is zwaar en duurt lang. Het is ook zonneklaar dat de lidstaten mijlenver uit elkaar liggen maar helaas alle hetzelfde behandeld worden hetgeen het herstel ook vertraagt.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten

Lees ook

Loading