Wanneer worden Duitsland en Nederland eens wakker? (2)

Vanochtend verscheen deel 1 over het monetaire beleid van de ECB, nu deel 2.

Terwijl de enige manier om die zuidelijke landen er echt bovenop te helpen erin bestaat om ervoor te zorgen dat die economieën voortaan op eigen benen kunnen staan. Vóór invoering van de euro kon altijd op een adequate wijze een wisselkoers-instrument worden ingezet, waardoor een stagnerende nationale economie en werkgelegenheid als gevolg van wisselkoers onevenwichtigheden gestimuleerd kon worden. En omgekeerd kon dan, wanneer de economie van een land oververhit dreigde te raken, afkoeling en koopkrachtverbetering gerealiseerd worden. Ook het rente-instrument kon vóór de invoering van de euro altijd adequaat worden ingezet bij het stimuleren (bij stagnatie economie - lagere rente) respectievelijk afkoelen (bij dreigende oververhitting economie met bovenmatige inflatie - hogere rente) van nationale economieën. Met de euro kan dat niet meer, et voilá, ziedaar de kern van de monetaire europroblematiek.

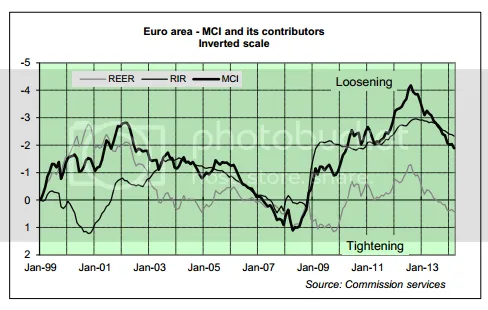

In onderstaande grafiek is te zien dat de geldhoeveelheid in omloop in de eurozone sinds mid 2012 gestaag afneemt:

Let op de vrije val van de dikke zwarte lijn. Dat is de geldhoeveelheid in omloop in de eurozone. De twee LTRO's van in totaal 1000 miljard die de ECB eind 2011, begin 2012 in de markt heeft gebracht, zijn dus niet aan de eurozone ten goede gekomen, maar zijn door de banken elders (in de opkomende markten, red.) geïnvesteerd, waar hogere rendementen te halen waren. Vandaar dat Draghi van zijn nieuwe TLTRO, ook 1000 miljard, heeft geëist dat deze alleen aangewend mag worden in de reële economie van de eurozone. De banken worden echter pas na twee jaar gecontroleerd of ze dat ook daadwerkelijk gedaan hebben. Waarom heeft de ECB bij de eerste LTRO die eis niet gesteld? Moesten de winsten van de banken soms eerst opgepoetst worden in het kader van de komende stresstesten in verband met de bankenunie? Het laat ook de macht zien van de commerciële banken op dat ECB-beleid. Het heeft in elk geval niets te maken met neutraal en verstandig monetair beleid voor de eurozone als geheel. En dat kan ook niet door de gekozen structuur. Dáár zit het probleem en Draghi's dilemma.

Naar onze mening wordt 'Europa' vaak onterecht vergeleken met de VS. De eurozone is geen VS en zal dat ook nooit worden, alleen de taal- en cultuurverschillen sluiten dat al uit. De ECB is geen FED. Let wel, we hebben het hier -in monetair opzicht- uitsluitend over het 18 lidstaten tellende eurozonegebied. Ook het feit dat de EU bestaat uit 18 eurozonelanden en 10 niet-eurolanden betekent dat de EU niet met de VS vergeleken kan worden. En het handhaven van een eenheidsrente voor eurozonelidstaten, die onderling zulke enorme economische verschillen vertonen (maar wel een eigen autonoom economisch beleid kunnen voeren) is vragen om enorme problemen.

De rente is de belangrijkste prijs in een economie. De rentevoet dient daarom een weerspiegeling te zijn van de kracht van een economie. Dit betekent dat voor een economie die zwak draait de rente lager zal zijn als voor een economie die op volle toeren draait. Weliswaar draait in de eurozone geen enkele economie momenteel op volle toeren, zelfs de Duitse niet, maar de onderlinge verschillen zijn groot, terwijl ze door de eenheideuro wel gedwongen zijn één rente te hanteren. Een structurele weeffout, die ook niet wordt opgelost met de Keynesiaanse methode om dan maar de geldkraan vol open te zetten. Het risico wat dan optreedt is, dat landen wederom de noodzakelijke hervormingen van hun economiën uitstellen. Ik denk hierbij met name aan Frankrijk en Italië, die nog altijd weinig tot niets hebben gedaan om hun economie te hervormen. De toespraak van Draghi zal ongetwijfeld met instemming zijn begroet in Rome en Parijs, maar het lost niks op. Ook niet voor die landen zelf. Er wordt dan wel weer wat tijd gekocht, maar het is uitstel van executie.

Gelukkig ziet de president van de Duitse Bundesbank, Jens Weidmann, niets in de geldverruimingsplannen. Sterker, hij wordt hierin dit keer zelfs gesteund door zijn eurofiele minister van Financiën Wolfgang Schäuble. Maar Weidmann heeft maar één stem in het bestuur van de ECB, die zich al jaren ontpopt als de Centrale Bank van Latijns Europa (Frankrijk, Griekenland, Italië, Portugal en Spanje). Het beleid van de ECB van de afgelopen jaren is er met name op gericht geweest om de belangen van die landen te dienen, binnen de -beperkte- mogelijkheden die de ECB daarbij heeft. Niet voor niets gaf Draghi al in 2012 aan (na zijn fameuze OMT) dat de bal nu bij de politiek lag. Daarmee bedoelde hij: Frankrijk en Italië moeten nu de noodzakelijke hervormingen doorvoeren die nodig zijn om hun economie meer in balans te brengen met die van Duitsland. Echter, zoals gezegd, dat hebben beide landen nagelaten en men verwacht opnieuw dat Duitsland (en in hun kielzog Nederland) de rekening wel weer zal betalen.

Het wordt, naar de mening van de DDS Finance redactie, tijd dat deze vicieuze cirkel eens doorbroken gaat worden. De eurozone wordt gegijzeld door Rome en Parijs en voorkomt daarmee het broodnodige economisch herstel. Met het openzetten van de geldkraan zal men weer achterover gaan leunen en de begrotingsdiscipline laten varen. We zagen dat recent nog in eigen huis, waar politici er als de kippen bij waren om de 'meevaller' van 500 miljoen te verdelen. Deze 'pavlov-reactie' is politici eigen. Vergeten wordt dat geld lenen duur is, zelfs met de lage rentes die de staten betalen op de kapitaalmarkten en die de banken nu betalen op de interbancaire markt. Er komt een moment dat huishoudens, of ze nu privaat (burgers en bedrijven) of publiek (overheid) zijn, de rekening (lees: de lening plus rente), moeten betalen. En de basis voor die terugbetaalcapaciteit is de kracht van de reële economie. En de kracht van de reële economie wordt weer bepaald door de bereidheid van beleggers en ondernemers om te investeren. Die bereidheid is er alleen indien die beleggers en ondernemers denken voldoende rendement te kunnen maken met hun investeringen; daarbij het investeringsrisico meewegend.

Wij van DDS Finance stellen: de rente wordt door de ECB (te) langdurig en kunstmatig (veel) te laag gehouden voor landen als Duitsland (en tot voor kort ook Nederland), waardoor er een mismatch is onstaan en waardoor de economieën van de eurozone juist verder divergeren in plaats van convergeren. Hierdoor zullen de zwakke landen uiteindelijk ook de initieel sterkere landen mee de financiële afgrond in slepen. Noch het verhogen van de lonen in de sterke landen, noch het openzetten van de geldkraan voor de zwakke landen lost dat probleem op, sterker, beide maatregelen zullen het probleem op termijn alleen maar verergeren.

De wel door ons gesteunde oplossing komt met de dag dichterbij...

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten