De waarheid over de Nederlandse export

Het zit allemaal net iets anders dan u dacht.

Er zijn meerdere manieren om het belang van de internationale handel en diensten voor Nederland te bepalen. Vaak wordt enkel gekeken naar het hele exportvolume in korte nieuwsberichten, maar dat is veel groter dan de werkelijke toegevoegde waarde van de export aan de Nederlandse economie en geeft een vertekend beeld. Het CBS werkt met een methode die een onderscheid maakt tussen wederuitvoer, uitvoer van Nederlandse waar en uitvoer van diensten en daar per uitgevoerde Euro een andere toegevoegde waarde aan toekent. Dit is al completer, maar laat nog steeds de import (grotendeels) buiten beschouwing. Het houdt ook geen rekening met herimport van onderdelen of diensten, wat in de internationale industrie die veel bewerkingen over de gehele wereld voor 1 product kent, heel gebruikelijk is.

De OECD heeft sinds februari 2013 een website met een database, waar de toegevoegde waarde van internationale handel en diensten voor de Nederlandse economie wel tot in detail bepaald kan worden, volgens een nieuwe en verbeterde methode. Er wordt met die methode rekening gehouden met de gehele route van afzonderlijke goederen en diensten, tot en met herimport toe en bovendien met de uiteindelijke handelsbalans van die afzonderlijke goederen en diensten en toegevoegde waarde. Helaas is daarvan het meest actuele jaar vooralsnog 2009, maar het is een mooi startpunt om de werkelijke netto toegevoegde waarde van internationale handel en diensten aan de Nederlandse economie te kunnen bepalen per handelspartnerland.

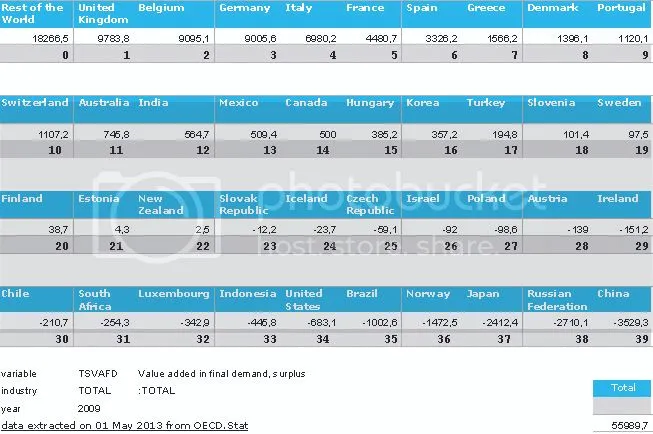

In de onderstaande tabel ziet u (in miljoenen US dollars) het werkelijke netto overschot van de toegevoegde waarde voor de Nederlandse economie veroorzaakt door internationale handel en diensten per partnerland zoals dat in 2009 was, wanneer we rekening houden met zo veel mogelijk details. De hele wereld voegde netto 56 miljard Us-dollar toe aan de Nederlandse economie door internationale im- en export van handel en diensten in 2009.

De meeste toegevoegde waarde aan de Nederlandse economie (naast de rest van de wereld) gaf de onderlinge handel en dienstverlening met Groot-Brittannië. Op de voet gevolgd door België en Duitsland. Dat is opvallend, want Groot-Brittannië heeft geen euro en de meeste mensen denken dat Duitsland onze belangrijkste handelspartner is. Duitsland is wel degelijk belangrijk, maar we profiteren meer van Groot-Brittannië. De ING ontdekte deze methode onlangs ook, sinds de OECD een meer realistische methode heeft ontwikkeld om de toegevoegde waarde van import en export van goederen en diensten op economieën van natiestaten te bepalen. In de top 10 van landen waar de Nederlandse economie het meest van profiteert, staan tevens Denemarken en Zwitserland welke ook geen euro hebben.

De 20 EU-landen in bovenstaande tabel (de OECD heeft er 6 niet specifiek benoemd en NL staat uiteraard niet zelf in de tabel) voegden bij elkaar 46,6 miljard US-dollar toe aan de Nederlandse economie in 2009. De niet-EU-landen voegden bij elkaar 10,8 US-dollar toe aan de Nederlandse economie.

Onze directe buurlanden (Groot-Brittannië, Duitsland en België) waren samen verantwoordelijk voor bijna 50% van het surplus aan toegevoegde waarde voor de Nederlandse economie door internationale handel en dienstverlening. De overige EU-landen voegen daarbovenop nog eens 25% toe en de rest van de wereld voegt de laatste 25% toe.

Wat problematisch is, is dat de PIGS (exclusief Ierland) en Frankrijk ook in de top 10 van meest profitabele landen stonden voor de Nederlandse economie in 2009. De PIIGS (inclusief Ierland) voegden samen 12,6 miljard US Dollar toe aan de Nederlandse economie in 2009 (door handel en diensten, niet door belastinggeldtransfers uiteraard). Frankrijk voegde 4,5 miljard US Dollar toe aan Nederland in 2009. Samen waren de PIIGS en Frankrijk in 2009 bijna net zo belangrijk als toegevoegde waarde voor de Nederlandse economie als België en Duitsland samen. Dat is gezien hun betaalcapaciteit en financiële positie een groot risico voor Nederland, want het is voor die landen niet lang meer vol te houden om via het inkopen van Nederlandse producten en diensten elk jaar 17,2 miljard USD aan Nederland bij te dragen. Tevens is het ondoenlijk om de eigen profitabiliteit via eigen belastinggeld overeind te houden, zoals nu met het redden van de euro geprobeerd is.

Uit de cijfers van het CBS (blz 17) blijkt dan ook, dat de export naar de PIIGS is gestagneerd en in 2012 op precies het niveau als van het jaar 2007 is blijven steken, ondanks alle belastingeuros die er tegenaan gegooid zijn. Alleen al hierdoor is de profitabiliteit van handel- en dienstenuitvoer met de PIIGS en Frankrijk voor de Nederlandse economie enorm afgenomen. Zolang de economieën van de PIIGS en Frankrijk blijven krimpen en het ziet er naar uit dat dat voorlopig aanhoudt zal het Nederlandse bedrijfsleven dus nieuwe markten elders moeten aanboren om waarde aan de Nederlandse economie te kunnen blijven toevoegen.

Dit aanboren van nieuwe markten en dit omgaan met veranderende omstandigheden is overigens aan de orde van de dag geweest de afgelopen 25 jaar. Er is met de toegevoegde waarde van de Nederlandse export namelijk iets wonderlijks aan de hand: de toegevoegde waarde van de Nederlandse export is sinds 1990 de enige constante in een alsmaar veranderende wereld: 29% van het BBP. Dat was zo in 1990, in 1995, in 2000, in 2005, in 2009 en ook in 2012 was dat zo. Dit, terwijl de prijzen veranderen, het belang van de regios verschuiven, er een andere munt is gekomen in de tussentijd en de verhouding Nederlandse exportwaar / wederuitvoer / dienstenuitvoer tevens voortdurend verandert, wat van invloed is op de toegevoegde waarde van de gehele export.

Per euro wederuitvoer wordt slechts 8 eurocent bijgedragen aan de economie, per euro uitvoer van Nederlandse waar is dat al 54 eurocent, en per euro dienstenuitvoer is dat 76 cent. Al die parameters veranderen steeds zodanig, dat de afgelopen 25 jaar de toegevoegde waarde van alle export samen 29% BBP is gebleven (+/- 1%), elk jaar weer. De export uit Nederland is enorm gestegen, maar dat geldt enkel voor de wederuitvoer en de dienstenuitvoer. Daar tegenover staat dat de diensteninvoer net zo hard is gestegen als de diensteninvoer, dus netto groeit de Nederlandse economie daar niet van. De export van in Nederland geproduceerde waar is de afgelopen 5 jaar vrijwel gelijk gebleven (blz 17).

De omslag van Vak Zuid naar de rest van de Wereld en van wederuitvoer naar zelf geproduceerde uitvoer en diensten zal nu ook snel gemaakt moeten worden door het Nederlandse bedrijfsleven, omdat er anders een gat in de Nederlandse economie blijft bestaan. Vooral in de niet-EU-landen liggen daarvoor de beste kansen, alleen al omdat daar veel meer mensen wonen (en elke dag geboren worden) dan in de EU. Maar ook omdat buiten de EU meer economische groei te verwachten is, dan er binnen. Om die omslag te bespoedigen en het Nederlandse bedrijfsleven een incentive te geven om haar markt te verhuizen zal de gesubsidieerde export naar de PIIGS en Frankrijk versneld afgebouwd moeten worden, zodat de Nederlandse belasting omlaag kan en de concurrentiekracht van Nederland verbeterd wordt ten opzichte van de rest van de wereld. Doen het Nederlandse bedrijfsleven en de overheid dat niet, dan zetten zij 17,2 miljard US-dollar per jaar op het spel, waar de belastingbetaler voor op zal moeten draaien.

Helaas heeft het bedrijfsleven echter een voorman, die subsidieverslaving in het bedrijfsleven stimuleert en zo innovatie tegenwerkt en de belastingdruk verhoogt op basis van feiten die de realiteit geweld aandoen. Daar moeten we van af, als we werkelijk waarde willen toevoegen aan Nederland.