In Duitsland is het Eurodebat al jaren gaande. Maar nu luiden Duitse publieke botsingen met Frankrijk en de ECB het onvermijdelijk einde in van het huidige one-size-fits-none Euro Pact. Het is daarom de hoogste tijd voor een Nationaal Eurodebat. In Nederland welteverstaan. Want de euro is immers toch echt ook ónze munt en niet alleen die van Duitsland en Frankrijk. Hierbij de aftrap.

Eurobotsingen

Begin dit jaar maakte François Hollande kenbaar dat de euro voor Frankrijk veel te duur is. Angela Merkel repliceerde direct door te stellen dat de euro voor Duitsland juist te goedkoop is. Beide kemphanen hebben natuurlijk gelijk. Want de euro is voor Frankrijk overgewaardeerd en voor Duitsland ondergewaardeerd.

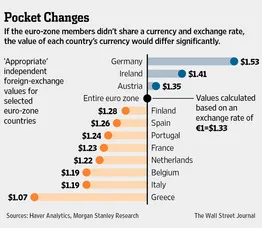

The unfair value of the Euro for all Euro countries according to Morgan Stanleys 2013 PPP-analysis of the relative changes for each country since the joined the euro - Because only The Netherlands entered the euro with its national currency substantially (13%) undervalued, for The Nethetlands the present 'fair value' euro exchange rate amounts to $ 1.38. De Duitse economie ontwikkelt zich traditioneel nu eenmaal sterker dan die van Frankrijk. Sinds de invoering van de euro (1999) is daardoor de verhouding in concurrentiekracht tussen beide landen scheefgetrokken. Het gevolg hiervan is dat de Franse economie in een depressie is geraakt terwijl oververhitting nu dreigt toe te slaan op die van Duitsland.

Vervolgens stelde Frankrijk ook dat de ECB de rente nóg verder zou moeten verlagen. Dit vanzelfsprekend om de economische ellende in Frankrijk en de andere Zuid-Europese landen beter te kunnen bestrijden. Merkel

repliceerde wederom onmiddellijk dat Duitsland juist een hógere ECB rente nodig heeft. Door de voor Duitsland veel te goedkope euro begint de Duitse economie nu immers oververhit te raken, met excessieve inflatie tot gevolg (economen noemen dat import van inflatie uit het buitenland). Een dergelijke excessieve inflatie tast de welvaart (koopkracht) van het desbetreffende land ernstig en structureel aan. Deze bovenmatige inflatie komt dan vaak als eerste tot uiting in de ontwikkeling van de huizenprijzen. Zo ook nu in Duitsland waar de huizenprijzen in een jaar tijd met bijna 10% zijn gestegen. Steden als München haalden zelfs het dubbele tot wel 20%. Want als de wisselkoers zich niet aanpast dan passen de prijzen zich aan. Maar dat is niet alles. Want als de prijzen stijgen dan krijg je looneisen, resulterende in .nog hogere prijzen (een additionele loon/prijsspiraal).

Hierbij dient wel opgemerkt dat Nederland, hoewel qua concurrentiekracht ook een sterk euroland, gelet op onze huidige crisis een lage ECB rente behoeft .gelijk Frankrijk c.s. Want waar de Nederlandse economie een doorvoer karakter heeft, en dus in belangrijke mate afhankelijk van de Europese interne markt, is de Duitse maakeconomie vooral gericht op export naar andere werelddelen.

One-size-fits-all blijkt dus one-size-fits-none. Vóór de invoering van de euro konden dergelijke onevenwichtigheden eenvoudig rechtgetrokken worden. Wat betreft verschillen in economische concurrentiekracht door devaluatie van de wisselkoers van de Franse franc en/of revaluatie van de D-mark. En wat betreft het stimuleren of afkoelen van een nationale economie door de rente lager respectievelijk hoger vast te stellen. Sinds de invoering van het one-size-fits-none Euro Pact kan dat echter niet meer. De conclusie is dus dat het huidige Euro Pact niet werkt en ook niet zal kunnen werken. Noch voor het gegeven van de onderling divergerende sterkere en zwakkere eurolanden (wisselkoers- en rentebeleid). Noch voor eurolanden met een gelijke economische kracht maar met onderling qua karakter verschillende economieën (rentebeleid).

Het Euro Pact piept, kraakt en barst

De Duitse Bundesbank en haar president Jens Weidmann zette de woorden van Merkel nog eens

extra kracht bij. Zo liet de Bundesbank recent een rapport van afgelopen december uitlekken naar het Handelsblatt waarin de vloer met de ECB wordt aangeveegd. Dit rapport heeft de Bundesbank bij het Bundesverfassungsgericht (het Duitse constitutionele gerechtshof in Karlsruhe) ingebracht bij diverse aldaar aanhangig gemaakte juridische procedures tégen het ECB eurocrisis beleid. Bijvoorbeeld tegen het in Duitsland veel bekritiseerde ECB programma van het door de ECB voor vers geld van private banken in onderpand aannemen van risicovolle staatsobligaties van zwakke eurolanden en het door ECB op de secundaire markt opkopen van dergelijke staatsobligaties om de rente daarop te drukken.

Weidmann stelt terecht dat het niet de taak van de ECB is om zwakke eurolanden te ondersteunen en evenmin om een euro-exit van een euroland tegen te gaan. Weidmann onderbouwt dat met zijn stelling dat de ECB met het door Mario Draghi doorgedrukte what-ever-it-takes-to-save-the-euro beleid haar mandaat op onacceptabele wijze overschrijdt. Want volgens de statuten van de ECB en het EU-Verdrag heeft de ECB maar één mandaat en taak: het zorgen voor houdbare prijsstabiliteit. Dat betekent dus dat de ECB haar rente nu zou moeten verhogen om de dreigende bovenmatige inflatie in Duitsland te kunnen beteugelen.

Zoals bekend wordt Duitsland in het ECB bestuur altijd weggestemd door Frankrijk c.s. en heeft de ECB eind april dus de rente verlaagd. En dat wringt bij onze Oosterburen, ..natuurlijk niet alleen economisch.

Déjà Vu Nederland TOEN en Duitsland NU

De problematische situatie in Duitsland komt ons Nederlanders natuurlijk heel bekend voor. Aan de vooravond van de invoering van de euro als economische rekeneenheid (1999) was onze voormalige Nederlandse gulden eveneens veel te goedkoop (ondergewaardeerd) t.o.v. van de toenmalige munten van het voor Nederland relevante buitenland en begon onze economie te oververhitten. IMF en DNB waarschuwden al begin 1997 voor de gevaren van oververhitting van de Nederlandse economie en het inflatiespook. Echter om Europees politieke redenen en als gevolg van slappe knieën van de toenmalige Nederlandse autoriteiten (regering en DNB) werd onze gulden helaas niet gerevalueerd en ging 13%

ondergewaardeerd op in de euro. En toen de euro per 1999 (als rekeneenheid) eenmaal was ingevoerd en de oververhitting bij ons toesloeg gooide de ECB vervolgens ook nog eens olie op het vuur door de rente voor Nederland veel te laag vast te stellen.

In de daaropvolgende jaren hebben de Nederlandse burgers en bedrijven het resultaat daarvan (

De Wisselverlieszaak) gezien:

1. Ernstige en structurele aantasting van de welvaartsontwikkeling (koopkracht) van de Nederlandse burgers en bedrijven van ca. 12%. De in Nederland sinds 2000 als paddestoelen uit de grond geschoten voedselbanken zijn daarvoor een teken aan de wand.

2. Een structurele klap voor ons binnenlands bruto product van maar liefst ruim 10%, jaar in jaar uit. Over het lopende jaar 2013 hebben we het dan weer over een bedrag van ca. 60 miljard. En de teller van de cumulatieve schade tikt dit jaar de grens aan van 600 miljard.

Eerder dit jaar berekende Morgan Stanley dat de euro voor Duitsland, gelijk de gulden bij de invoering van de euro, ook ca.

13% ondergewaardeerd is. En gelijk als eerder bij Nederland gooit de ECB nu met de te lage rente voor Duitsland ook olie op het vuur.

Hoewel economie natuurlijk geen exacte wetenschap is, zullen de consequenties voor Duitsland naar verwachting in grote lijnen wel vergelijkbaar zijn met die toen in Nederland: binnen een aantal jaren een structureel welvaartsverlies. Dan zouden we het op den duur hebben over een schadepost (Duits Euroverlies) van ca. 260 miljard .per jaar.

Dit is natuurlijk ook exact de reden dat ter zake kundige en vooraanstaande Duitse economen al sinds 2010 verkondigen dat de euro Duitsland om zeep zal helpen. En, omdat Merkel en Weidmann natuurlijk geen Nederlandse toestanden willen, tonen zij nu géén slappe knieën en doen wél hun mond open. Het resultaat zal dan zijn: het onvermijdelijke einde van het one-size-fits-none Euro Pact.

Alternative für Deutschland (AfD)

In de aanloop naar de Duitse parlementsverkiezingen van september a.s. kan Merkel zich politiek geen ommezwaai veroorloven in haar eurostandpunt. Die ommezwaai zullen we naar verwachting pas ergens in 2014 zien. Want politiek belang prevaleert immers altijd boven het algemene belang.

Probleem hierbij voor Merkel is dat

Alternative für Deutschland (AfD), zich in de Duitse verkiezingen heeft gemengd. Deze nieuwe politieke partij van met name onberispelijke en deskundige professoren uit Merkel's eigen coalitiekring CDU/CSU en FDP kringen heeft feitelijk één programmapunt: de geordende afschaffing van het one-size-fits-none Euro Pact middels herinvoering van de voormalige nationale munten dan wel realisering van kleinere en stabielere monetaire unies.

Anders dan in Nederland is er in Duitsland immers al sinds 2010 een maatschappelijk debat gaande over alternatieven voor het huidige rigide Euro Pact. Eerst uitsluitend in de wetenschap, maar recent, met de oprichting van AfD, dus nu ook in de Duitse politiek. Daarbij worden de volgende alternatieven bediscussieerd:

- Hans-Werner Sinn Een tijdelijke Eurovakantie voor zwakkere eurolanden. Volgens Sinn zouden zwakkere landen tijdelijk uit de euro moeten treden en (weer) een nationale munt moeten invoeren. Alsdan kan deze tijdelijke nationale munt direct devalueren t.o.v. de euro waardoor de nationale concurrentiekracht, economie en werkgelegenheid zich direct zal herstellen. De noodzakelijke hervormingen kunnen aldaar dan ook in veel meer sociale en politieke rust doorgevoerd worden;

- Thomas Mayer Het Geuro plan, een tijdelijke of permanente (her)invoering in Griekenland en andere zwakkere eurolanden van nieuwe nationale munten parallel aan de euro. Gevolgen identiek aan die van het plan Sinn;

- Markus Kerber Het GuldenMark plan. Dit plan, in Nederland recent ook gepromoot door Frits Bolkestein, houdt in dat de kernlanden (Duitsland, Nederland, Oostenrijk, Finland en Luxemburg) een nieuwe gezamenlijke munt invoeren parallel aan de euro. De euro zal dan direct devalueren t.o.v. deze parallelle GuldenMark. Gevolgen identiek aan die van de plannen Sinn en Mayer;

- Hans-Olaf Henkel Het Neuro/Zeuro plan. Dit plan, sinds november vorig jaar ook gepromoot door de Christen Unie, stelt voor het huidige Euro Pact in een Noordelijk en een Zuidelijk deel op te knippen. De Zeuro zal dan direct devalueren t.o.v. de Neuro. Gevolgen identiek aan die van de plannen Sinn, Mayer en Kerber.

Deze plannen zullen het, meen ik, echter niet gaan worden. Simpelweg omdat zij slechts één van de twee aspecten van de problematiek aanpakt: het wisselkoersprobleem tussen de sterke en zwakke eurolanden. De noodzaak van rentedifferentiatie op nationaal vlak voor eurolanden met een gelijke economische kracht maar met onderling qua karakter verschillende economieën wordt immers in géén van deze plannen geadresseerd.

Dan resteert natuurlijk altijd nog het alternatief van Terug naar nationale munten, zoals in Nederland gepromoot door de PVV.

Maar ook daaraan kleven bezwaren. Bijvoorbeeld omdat dan afscheid genomen moet worden van de euro als hét symbool van de na-oorlogse Europese eenheid. Maar ook omdat dan de politieke macht en invloed van Europa in de wereld aan kracht zal inboeten. De euro is immers ook een internationale reserve valuta.

Prof. Roland Vaubel, de eminence grise van de Duitse economische wetenschap, heeft daarom eind 2012 (gelijk hij al eerder in 1979 deed) gewezen op het model van de Euro als gemeenschapsmunt parallel aan nationale munten Steun voor dit model is er inmiddels al van velen, onder meer ook van de Duitse politieke mastodont, minister van Financiën ten tijde van de invoering van de euro en bekeerling,

Oskar Lafontaine, die recent als volgt stelde:

"Ich selbst habe als überzeugter Europäer den Euro lange Jahre befürwortet. Denn ich ging davon aus, dass es gelingen würde, die Wirtschaftspolitik der Mitgliedsländer zu koördinieren... Jetzt sollten wir zum früheren europäeischen Währungssystem zurückkehren, das Auf- und Abwertungen nach gegenseitigen Absprachen ermöglicht. Neben dem Euro müssen dazu wieder nationale Währungen eingeführt werden.. dass wir wieder zu einem geordneten, abgestimmren Prozess des Auf- und Abwertens kommen."

Alternative für Europa: The Matheo Solution (TMS)

In het Duitse Eurodebat is echter ook een vreemde eend in de bijt. Want door het

onderzoeksinstituut IFO in München en door de Duitse

werkgeversorganisatie BVMW is ook een Nederlands alternatief ingebracht:

The Matheo Solution (TMS). TMS, al in 2010 door mij ontworpen, is gebaseerd op de economische theorie van de functies van geld.

Zo heeft geld niet alleen de functie van betaalmiddel maar ook die van rekeneenheid. Met de rekeneenheid functie van een valuta wordt het prijs- en loonniveau in een land bepaald t.o.v. van dat in een ander land of valutagebied. Deze twee functies van geld zijn in de monetaire praktijk altijd aan elkaar vastgeklonken, maar kunnen ook simpelweg uit elkaar worden getrokken. Dat biedt dan de mogelijkheid om per euroland nationale rekeneenheden te introduceren parallel aan de rekeneenheid van de euro.

Ondertussen kan de euro blijven voortbestaan als het énige wettig betaalmiddel in ieder euroland. Deze nationale rekeneenheden bieden dan de basis voor het noodzakelijke wisselkoersmechanisme, alsmede voor het noodzakelijke stelsel van rentedifferentiatie ..binnen het Euro Pact. TMS is dus in feite een slimme variant van het model van de Euro als gemeenschapsmunt parallel aan de (te herintroduceren) nationale valuta. Ten opzichte van alle voornoemde Duitse alternatieven heeft TMS de volgende voordelen:

- Voor de implementatie van TMS is er géén noodzaak voor nieuwe wettige betaalmiddelen (bankbiljetten en munten). TMS kan geïntroduceerd worden door een eenvoudige aanpassing van de relevante software systemen van de monetaire autoriteiten en de financiële instellingen. TMS kan dus op een heel korte termijn ingevoerd worden;

- TMS behoeft géén wijziging van het EU-Verdrag. Want in volledige overeenstemming met artikel 128 TFEU blijft de euro in alle eurolanden het enige wettige betaalmiddel;

- Met de implementatie van TMS zijn er géén tweederangs eurolanden zodat er dus géén splitsing is binnen de eurozone (*);

- Gresham (bad money drives out good money) is niét van toepassing op TMS zodat er dus géén valutacompetitie zal zijn, van welke aard ook;

- Het TMS system wordt gemanaged door de onafhankelijke ECB, op basis van objectieve economische fundamentals. Dus er zal nimmer sprake zijn van nationaal-politiek ingegeven oneerlijke devaluaties (overshooting);

- TMS sluit valuta speculatie uit; - Omdat niet een nationale autoriteit maar de ECB de geldhoeveelheid en de nationale rente bepaalt, is houdbare prijsstabiliteit gewaarborgd in ieder euroland;

- Last but not least, TMS is geïntegreerd binnen het Euro Pact. Er zijn dus géén concurrerende/vijandige monetaire stelsels naast het Euro Pact, waardoor TMS ook acceptabel moet zijn voor de huidige politieke en monetaire Europese autoriteiten en voor pro-euro politici.

(*) Geldt niet voor het parallel currency model van prof. Roland Vaubel.

Kortom, TMS biedt het beste van twee werelden. Enerzijds de wereld van monetaire stabiliteit van de euro, het gemak van de euro als enig wettig betaalmiddel binnen de eurozone, de politieke voordelen van de euro als krachtige globale reservemunt en het voor de Europese politieke elite zo belangrijke behoud van de euro als het symbool van de naoorlogse Europese eenheid. En anderzijds de wereld van het noodzakelijke nationaal gerichte monetaire beleid ten behoeve van alle eurolanden.

Bovendien is TMS direct implementeerbaar want het behoeft, in tegenstelling tot alle Duitse alternatieven, géén Verdragswijziging. Het Europese noodfonds (ESM) kan worden afgeschaft want de probleemlanden kunnen op eigen kracht herstellen. Verder versterkt TMS de interne markt, toch de belangrijkste verworvenheid van de EU. En als klap op de vuurpijl kan met TMS de ondoordachte en ongewenste, vergaande overdracht van nationale soevereiniteit naar Brussel achterwege blijven.

TMS adresseert overigens ook de andere aspecten van de eurocrisis, waaronder de symptomen, op doordachte wijze.

Aftrap Nationaal Eurodebat

Met het geven en toelichten van de problematiek van en de ter tafel liggende alternatieven voor het huidige one-size-fits-none Euro Pact is de aftrap gegeven van het Nationaal Eurodebat. Belangrijke spelregel van dit debat is dat iedereen mag terugkomen op eerder ingenomen standpunten (de zogenoemde

stondpunten).

De bal ligt nu bij onze Vaderlandse economen, politici en ieder ander die aan dit debat een zinnige bijdrage kan leveren. Tot slot is het natuurlijk van essentieel belang dat onze Vaderlandse media adequaat en breeduit gaat berichten over dit debat.

Mr. ing. André ten Dam, euroresearcher.

Dit is een uitgewerkte versie van het artikel Hoog tijd voor eurodebat dat verscheen in het Reformatorisch Dagblad op 11 mei 2013.